こんにちは、「相続手続きサポートガイド」のコラムを執筆する司法書士の久我山左近です。

不動産の相続手続きを申請するには、登録免許税という税金の納付が不可欠です。しかし、その計算方法や納付方法が分からずに悩んでいる方も多いのではないでしょうか。

そこで今回の記事では、不動産を相続した場合の登録免許税の計算方法と、納付方法を相続に詳しい司法書士の久我山左近が詳しく解説いたします。

また、登録免許税の免税措置についても詳しく解説いたしますので、参考にしていただければ幸いです。不動産相続に伴う負担を、最小限に抑えるためにも登録免許税に関する正確な知識を身につけておきましょう。

相続登記が義務化されます!相続登記で必要な登録免許税の計算方法とは?

ここからは不動産を相続した場合の登録免許税の計算方法と、納付方法を司法書士の久我山左近が詳しく解説いたします。

不動産の登録免許税とは?

不動産の登記を申請する際には、登録免許税が課税されます。相続によって所有権が移転する場合には、相続登記が必要となり、その際にも登録免許税が発生することになります。

相続での所有権移転登記にかかる登録免許税は、不動産の価額に一定の税率をかけて計算されます。現在は多くの登録免許税の免税措置がありますが、適用条件や期限は法改正などによって変更されることがあるために最新の情報を確認することが大切になります。

以下が相続登記の基本的な登録免許税の計算式になります。

| 登録免許税=不動産価格×0.4% |

不動産を相続した場合の登録免許税の計算方法

それでは、不動産を相続した場合の登録免許税の計算方法について説明いたします。

この計算で使う不動産価格は、不動産の「固定資産税評価額」のことで、市区町村役場などで発行される「固定資産評価証明書」に記載されている金額を参照して算出いたします。

次に、登録免許税の税率ですが、相続登記の場合の税率は0.4%となります。固定資産税評価額に0.4%を掛けることで、登録免許税の税額が算出されます。

なお、計算結果に100円未満の端数が生じた場合は、端数を切り捨てた金額が、登録免許税額となります。また、固定資産税評価額の1,000円未満の数字も、切り捨てて計算します。

■事例)登録免許税の計算方法

| 例)固定資産税評価額16,023,152円の土地を相続登記する場合 ①1,000円未満切り捨て:16,023,152円→16,023,000円②税率0.4%をかける :16,023,000円×0.4%=登録免許税64,092円③100円未満切り捨て :64,092円→64,000円④登録免許税は64,000円 |

登録免許税の納付方法

登録免許税は、原則として現金で納付することになります。ただし、最近ではオンライン申請も多くなり、このケースでは電子納付でも対応できます。

現金納付の場合には、登録免許税の金額を銀行などに納付し、その納付に関する領収書を登記の申請書に添付して登記所に提出してください。

また、登録免許税の金額が3万円以下の場合には、登記申請書に収入印紙を貼付して提出することも認められています。

| 現金納付 | 銀行などの金融機関で登録免許税に相当する金額を納付し、その領収書を登記申請書に貼り付けて申請します。 |

| 収入印紙納付 | 郵便局などで収入印紙を購入し、相続登記申請書に貼り付けて提出します。ただし、実務では登録免許税の金額が3万円を超える場合でも収入印紙での納付が可能です。 |

| オンライン納付 | オンライン申請を利用すると、電子納付としてネットバンキングで納税できるため、法務局に足を運ぶ必要なく手続きを省略できます。ただし、ICチップ付マイナンバーカードとICカードリーダの準備と事前登録が必要となります。 |

参考:法務局「登録免許税はどのような方法で納付しなければならないのですか?」

相続登記の義務化などに伴い登録免許税の免税措置も拡充や延長されます

相続登記の登録免許税の免税措置については、もともと2021年3月31日までの予定で行われていましたが、さらに2025年3月31日まで延長されることになりました。

これは、2024年4月1日からスタートする、相続登記の義務化などの不動産登記法改正に伴う措置と言えるでしょう。内容自体も大幅に拡充されており、対象となる方も増えますので非常に有益な制度となります。

被相続人などが相続登記をしないで死亡した場合の免税措置

相続により土地を取得した人が、相続登記をしないで死亡した場合でも、登録免許税の免税措置が適用されます。

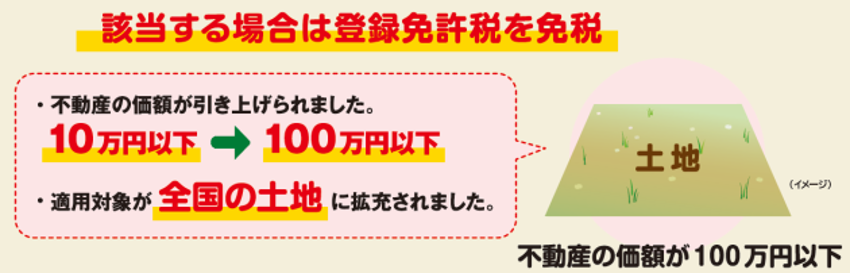

100万円以下の土地の免税措置

さらに、免税措置の適用対象も全国の土地に広がりました。具体的には、不動産の価値が100万円以下の土地であれば、この免税措置が適用されます。

免税措置の適用期限は令和7年(2025年)3月31日まで延長されました。相続によって土地を取得した場合でも、相続登記をしないで死亡した場合でも、この免税措置が適用されますので非常に有利な制度と言えます。

これにより、相続人が登記手続きを行う際の負担が軽減されて円滑な相続手続き(相続登記義務化)が促進されることが期待されます。

相続での登録免許税のまとめ

不動産を相続する際には、登記手続きとともに登録免許税の納付が必要になります。税率や計算方法を確認して、正確な税額を把握しておきましょう。

納付方法は、現金納付や収入印紙の使用、オンライン納付がありますので、ご自身に合った方法を選択しましょう。また、相続登記における免税措置についても事前に調べておくことをお勧めいたします。負担を最小限に抑えるためにも、正確な知識を身につけておきましょう。

不動産の相続は、手続きや費用が多くかかる場合もありますが、適切な手続きを行うことで円滑に相続手続きを進めることができます。登録免許税の計算方法や納付方法を事前に把握しておくことで、スムーズな手続きを行うことができます。

ここまでで、今回のコラム「不動産を相続した場合の登録免許税の計算方法と納付方法を解説します!」のテーマの解説は以上になります。

当コラムを運営する「相続手続きサポートガイド」では、相続登記義務化についての無料相談だけでなく、遺言書作成や家族信託など相続に関連するお悩みについても無料でご相談することができます。ぜひ、お気軽に当サイトの無料相談を利用していただきたいと思います。

それでは、司法書士の久我山左近でした。